La finanzas familiares es un tema sensible para muchos hogares. Es común entre las parejas tener diferencias en cuanto a la manera de gestionar los ingresos, los gastos y los ahorros de la casa. Pero sentarse en familia cada cierto tiempo y hacer un análisis de cómo están las finanzas en casa, es clave para garantizar estabilidad económica, alcanzar metas y disfrutar de tranquilidad en el hogar. Un análisis financiero familiar te permite entender tu situación económica actual, identificar áreas de mejora y planificar el futuro con confianza. Aquí te mostramos cómo hacerlo de manera sencilla y efectiva.

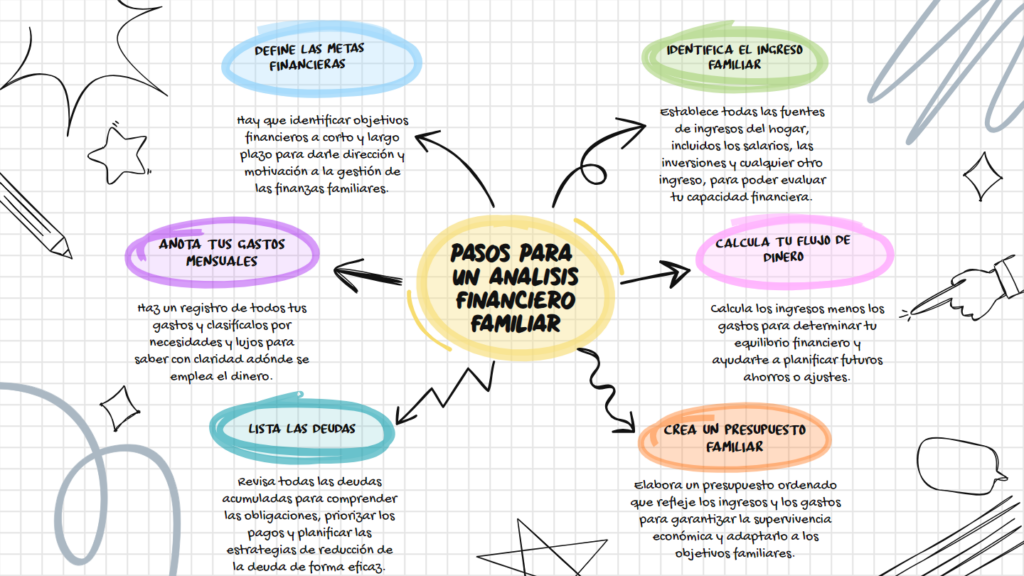

1. Define tus metas financieras

Antes de analizar tus números, pregúntate:

- ¿Qué quieres lograr a corto, mediano y largo plazo?

- ¿Ahorrar para emergencias, pagar deudas, comprar una casa o planificar la educación de tus hijos?

Anota estas metas, sin importar cuan imposibles se vean en principio, es importante que estén anotadas, así tendrás una visión clara de hacia dónde quieres dirigir tus finanzas.

2. Identifica tus ingresos familiares

Haz una lista de todas las fuentes de ingresos, como:

- Sueldos y salarios.

- Ingresos por negocios o emprendimientos.

- Inversiones o rentas.

- Otros ingresos (bonos, regalos, etc.).

Asegúrate de calcular los ingresos netos (después de impuestos y deducciones), esto les ayudará a tener una visión más precisa. Por ejemplo en algunos países te pueden descontar varios impuestos directamente de tu salario, te interesa anotar el monto exacto o aproximado que recibes en tu cuenta.

3. Registra tus gastos mensuales

Esta es quizás la parte más complicada al principio, porque normalmente no llevamos un control muy estricto de los gastos de la casa. En general te recomendamos dividir los gastos en dos categorías:

- Fijos: hipoteca, alquiler, servicios públicos (electricidad, agua, telefono, internet, servicios de TV, etc.), educación, seguros.

- Variables: alimentos, transporte, entretenimiento, compras, entre otros.

Para comenzar, lleva un registro detallado durante al menos un mes usando una hoja de cálculo, una app en tu celular o incluso un cuaderno. Esto te ayudará a identificar patrones y posibles excesos. En nuestra experiencia al principio es complicado registrar y clasificar de manera adecuada todos los gastos, pero con el tiempo esta tarea se vuelve un hábito y resulta más sencillo. A nosotros nos ha resultado conveniente la aplicación gratuita llamada Every Dollar de Ramsey Solutions. Hay una versión paga, pero si estás comenzando, creemos que no vale la pena incurrir en ese gasto todavía.

4. Calcula tu flujo de efectivo

Una vez que tengas listados los ingresos y todos los gastos (fijos y variables), Resta los gastos totales de los ingresos totales:

- Si el resultado es positivo, felicidades, tu familia está gastando menos de lo que gana y generando un excedente que pueden ahorrar o invertir.

- Si es negativo, atención, es momento de ajustar los gastos.

¡Recuerda! Este cálculo es crucial para saber si tu familia está viviendo dentro de sus posibilidades.

5. Evalúa tus deudas

El siguiente paso es hacer un inventario de todas las deudas familiares, recuerda incluir:

- Tarjetas de crédito.

- Préstamos personales, hipotecarios o de vehículos.

- Otras obligaciones financieras.

Anota el saldo, las tasas de interés y los plazos de pago. Esto te permitirá priorizar las deudas más costosas y establecer un plan para liquidarlas. En un próximo artículo estaremos abordando estrategias para pagar deudas de tarjetas de crédito.

6. Crea un presupuesto familiar

Los datos recopilados hasta ahora, te van a ayudar a identificar tu realidad financiera y a diseñar un presupuesto que refleje tus prioridades. En el proceso de crear el presupuesto familiar recuerden:

- Asignar límites de gastos: establezcan cuánto pueden gastar en cada categoría.

- Ahorro primero: destinen al menos el 10-20% de los ingresos al ahorro o inversión. En países con altos índices de inflación les recomendamos ahorrar en una moneda fuerte.

- Fondo de emergencia: asegúrense de construir un fondo equivalente a 3-6 meses de gastos.

¡Ojo! Muchas personas asignan los limites de gastos según lo que vieron en el reporte de gastos del análisis financiero. Para Henry, esta forma está equivocada. Según él, a partir de los ingresos se deben asignar los limites de cada categoría.

Idealmente a los Sapitos nos gustaría que solamente el 30% de nuestro ingreso estuviese destinado a cubrir gastos fijos, 20% a gastos variables, 15% diezmos y ofrendas y 15% en ahorros para viajes y aventuras y el 20% restante destinado al fondo de emergencia, ahorros e inversiones. Por ahora estamos lejos de esta meta, pero nos encantaría lograrla.

7. Analiza y ajusta regularmente

Recuerda que las finanzas familiares no son estáticas. Este ejercicio hay que hacerlo periódicamente, entonces revisa tu análisis cada tres meses para:

- Evaluar avances hacia tus metas.

- Ajustar el presupuesto según cambios en ingresos o gastos.

- Incorporar nuevas prioridades familiares.

8. Involucra a toda la familia

Una buena gestión financiera requiere trabajo en equipo. Habla con tu pareja e hijos sobre las metas y los sacrificios necesarios. Esto fomenta responsabilidad y compromiso.

Cómo anécdota familiar, te podemos comentar que hemos pasado por momentos en los que por no estar bien involucrados y comprometidos con las metas, terminamos tomando decisiones poderosamente incorrectas.

Herramientas recomendadas

- Apps de finanzas: EveryDollar, Fintonic, Mint, YNAB.

- Hojas de cálculo: utiliza plantillas en Excel o Google Sheets.

- Libros y recursos: explora títulos como “Los 7 pasos de bebe de Dave Ramsey”, “Padre Rico, Padre Pobre” o “El Hombre Más Rico de Babilonia”.

Crear un análisis financiero familiar es el primer paso hacia una vida económica más saludable y planificada. Dedica tiempo a este proceso, y notarás cómo mejora no solo tu estabilidad financiera, sino también la armonía y el bienestar de tu hogar.

¡Empieza hoy mismo y da el primer paso hacia un futuro próspero!